Итоги зернового сезона 2025/26: рекорды, вызовы и новые ориентиры. Прогнозы на новый сезон

Сезон 2025/26 стал для российского зернового сектора годом противоречий. С одной стороны — высокие объемы сбора зерна и экспорта, подтвердившие позиции страны на глобальном рынке. С другой — растущие издержки и высокая стоимость денег, которые продолжили давить на экономику сельхозпроизводства. О том, какой урожай собрали, кому поставляли российское зерно и какие вызовы ждут отрасль в новом сезоне, участники рынка и аналитики рассказали журналу Поле.РФ.

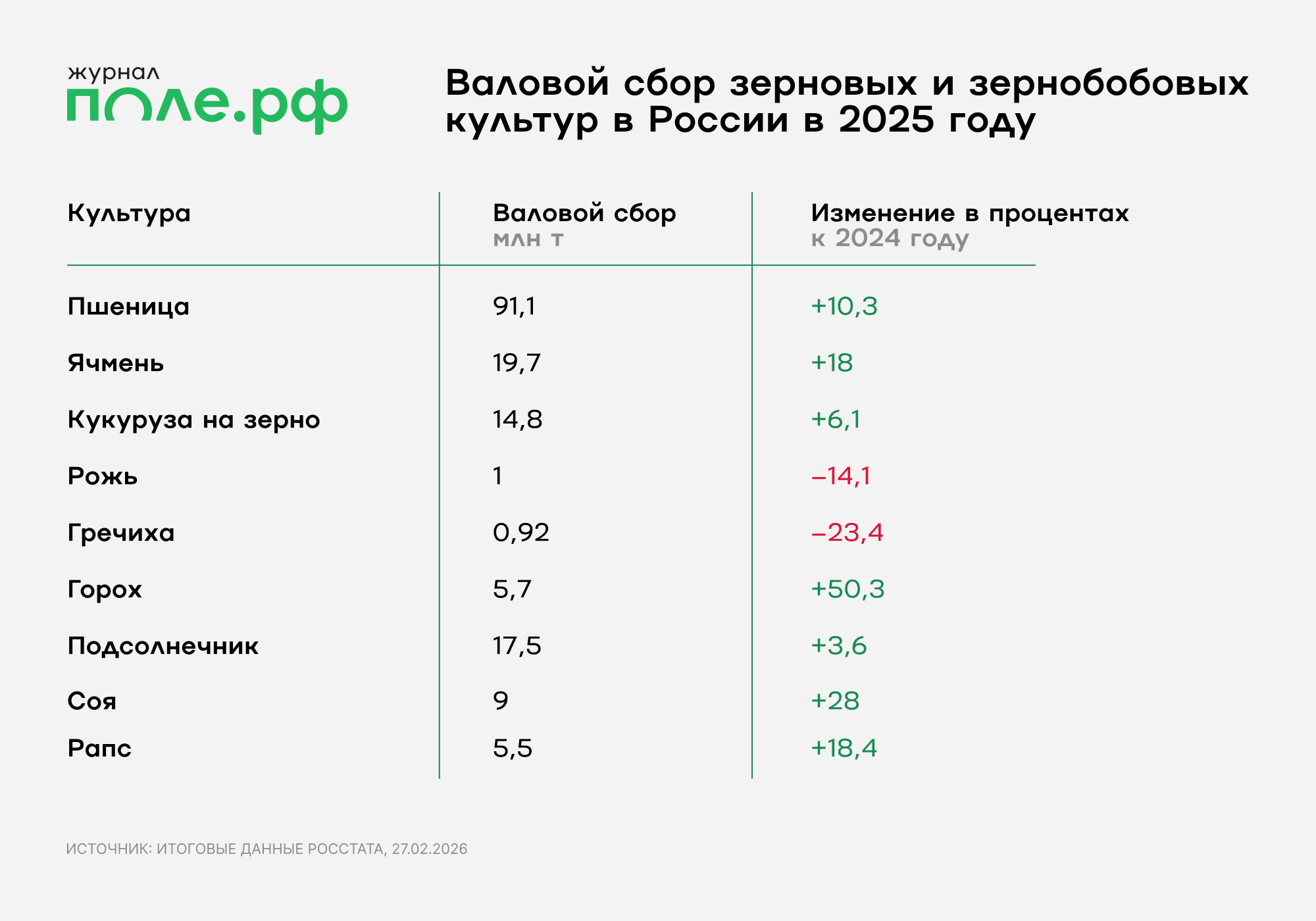

Сколько зерна собралиСогласно итоговым данным Росстата, сбор зерна в 2025 году составил 141,2 млн тонн. Это на 12,1% выше, чем годом ранее. Средняя урожайность зерновых и зернобобовых культур в хозяйствах всех категорий выросла до 33,1 центнера с гектара против 27,9 центнера с гектара в 2024 году.

Экспорт и геополитика

Экспорт и геополитика Как сообщили журналу Поле.РФ в Союзе экспортеров и производителей зерна, совокупный объем экспорта российского зерна в прошедшем сезоне превысил 61 млн тонн. Ключевым драйвером традиционно выступила пшеница: ее поставки составили 46 млн тонн против 42,2 млн тонн годом ранее. По оценке аналитиков «Русагротранса», экспорт пшеницы был выше — 48 млн тонн.

Эксперты отмечают, что геополитические факторы продолжали влиять на поставки российского зерна, однако участники рынка уже адаптировались к изменившимся условиям.

Ксения Боломатова, исполнительный директор Союза экспортеров и производителей зерна, член Общественного совета при Минсельхозе России:

«Сезон 2025/26 завершился для отечественного зернового сектора с высокими результатами. Реализованный объем позволил России подтвердить свои лидерские позиции на глобальном зерновом рынке и закрепить статус ведущего гаранта мировой продовольственной безопасности. Макроэкономические и геополитические факторы, безусловно, продолжили оказывать прямое дестабилизирующее воздействие на архитектуру международной зерновой торговли. Обострение ближневосточного конфликта формировало дополнительные логистические риски и вынуждало экспортеров адаптироваться к меняющейся конъюнктуре. Но несмотря на внешнее давление, российские поставщики подтвердили свою высокую конкурентоспособность».Дмитрий Рылько, генеральный директор Института конъюнктуры аграрного рынка:

«Вопрос геополитики сказался на экспорте достаточно косвенно. За последние четыре года отрасль многому научилась, все ходы уже понятны, и в прошедшем сезоне никаких кардинальных изменений не случилось, хотя по каждой категории экспорта есть свои важные нюансы».Рылько напомнил, что рынку за последние годы пришлось приспособиться к сложностям в международных расчетах, в том числе по фрахту, а также к высокой стоимости денег для всей системы. Говоря о квоте на экспорт зерновых в размере 25 млн тонн, которая в прошедшем сезоне была реализована не полностью, глава ИКАР назвал такую ситуацию уже традиционной.

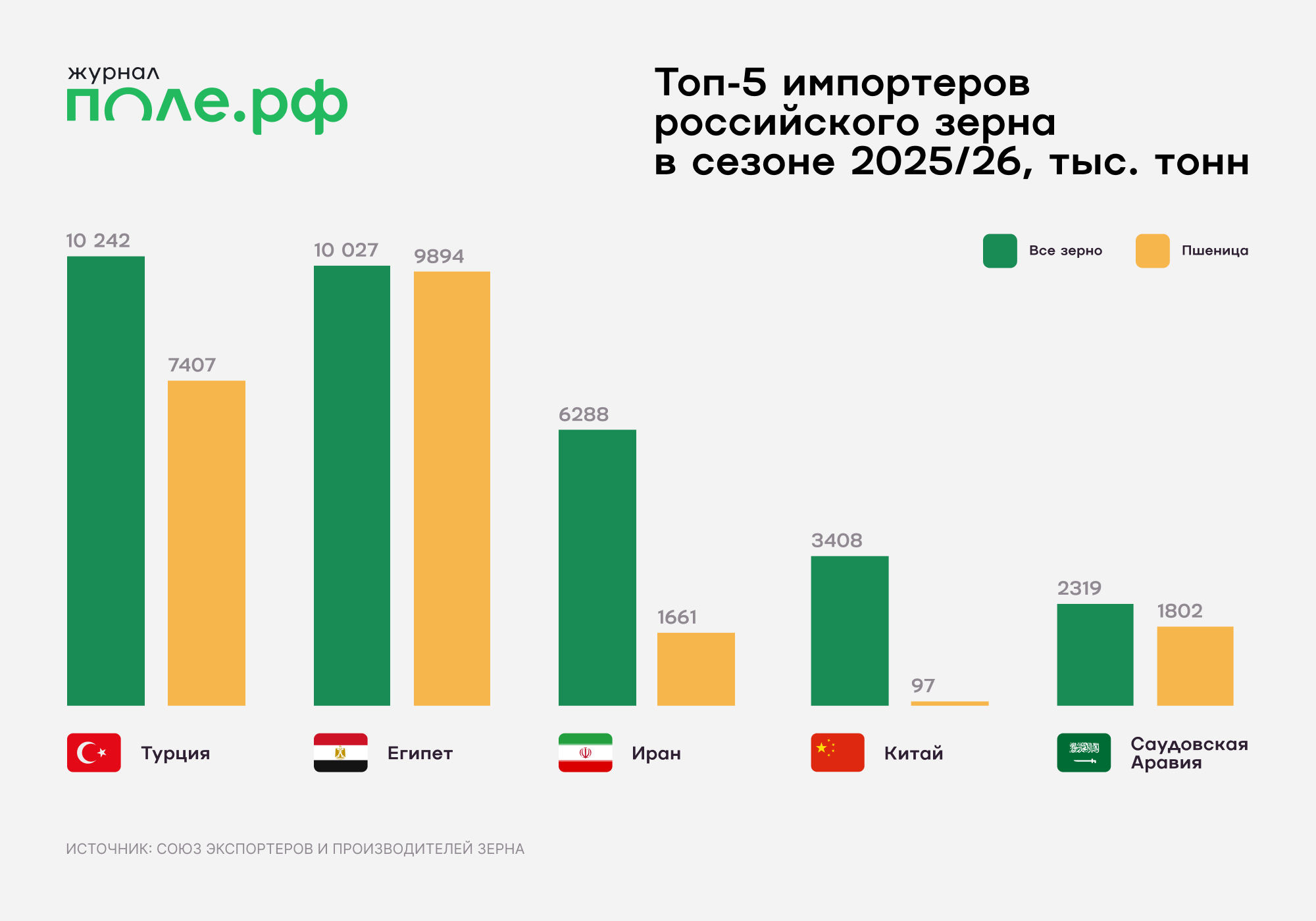

«Это традиционно, что квота у нас не выбирается полностью, по ряду причин. Я не вижу в этом ничего экстраординарного. Если квота не заполняется, это гораздо лучше для агрария, чем ситуация, при которой она полностью выбирается». Сколько и кому поставилиВ Союзе экспортеров и производителей зерна отмечают, что в число крупнейших покупателей российской зерновой продукции в сезоне 2025/26 вновь вошли Египет, Турция и Иран. При этом в структуре отгрузок усилилась роль стран Африки и Азии.

По данным союза, топ-5 импортеров российского зерна в сезоне 2025/26 возглавила Турция, куда было поставлено 10,2 млн тонн, в том числе 7,4 млн тонн пшеницы. На втором месте — Египет с объемом 10 млн тонн зерна, почти весь этот объем пришелся на пшеницу. Также в пятерку вошли Иран, Китай и Саудовская Аравия.

Руководитель Федерального центра «Агроэкспорт» Илья Ильюшин также отмечает рост поставок по многим направлениям. По его словам, наиболее заметную динамику показала Турция. Российские экспортеры за сезон 2025/26 нарастили поставки зерна в эту страну в 2,4 раза, в том числе экспорт пшеницы вырос с 3,3 млн до 7,3 млн тонн, кукурузы — с 0,6 млн до 1,2 млн тонн. Поставки ячменя увеличились в восемь раз, до 850 тыс. тонн.

Существенный рост зафиксирован и на других направлениях. Экспорт пшеницы в Судан превысил 2 млн тонн, что в два раза выше уровня сезона 2024/25. Поставки зерна в Ирак выросли в пять раз, с 0,2 млн до 0,7 млн тонн. В частности, Россия экспортировала в страну около 0,6 млн тонн пшеницы, что в семь раз больше, чем сезоном ранее, и около 130 тыс. тонн ячменя, рост составил три раза.

Илья Ильюшин, руководитель Федерального центра «Агроэкспорт»:

«Также наблюдался рост отгрузок зерна в Израиль, Кению, Китай и другие страны. В частности, экспорт пшеницы в Израиль вырос на 38%, до 2,2 млн тонн, в Кению на 36%, до 1,8 млн тонн. Китай нарастил закупки ячменя на 38%, до порядка 715 тыс. тонн, кукурузы на 73%, до почти полумиллиона тонн».В «Агроэкспорте» также отмечают рост отгрузок нишевых зерновых культур по итогам сезона. По словам Ильюшина, экспорт овса из России в сезоне 2025/26 вырос на 51%, до 342 тыс. тонн. Основная часть поставок пришлась на страны Азии, прежде всего Китай. Экспорт проса увеличился на 63%, до 108 тыс. тонн, а ключевыми рынками сбыта стали страны Ближнего Востока, включая Ирак и Турцию.

По данным ИКАР, ведущими импортерами российского ячменя в сезоне 2025/26 стали Иран, Турция и Китай. В Иран было поставлено около 2,5 млн тонн, в Турцию — свыше 800 тыс. тонн, в Китай — около 750 тыс. тонн.

Дмитрий Рылько:

«Традиционный лидер по ячменю — Саудовская Аравия — оказалась только на четвертом месте».Среди покупателей российской кукурузы, по словам Рылько, лидирующие позиции сохранили Иран, Турция и Китай. В Иран было поставлено около 2,5 млн тонн, в Турцию — свыше 1,3 млн тонн, в Китай — более 250 тыс. тонн.

Дмитрий Рылько:

«Состоялся необычный экспорт сои — около 200 тыс. тонн за сезон — и соевого шрота — около 100 тыс. тонн за сезон — в Иран. Все остальное — в пределах ожиданий и нормы».Руководитель аналитического центра «Мастерская агротрендов» Николай Лычев оценивает географию поставок как достаточно устойчивую. По его словам, число стран-покупателей немного увеличилось, заметно выросли поставки в страны Персидского залива, в том числе в Саудовскую Аравию. Турция почти вдвое увеличила закупки российских зерновых, однако здесь важно учитывать эффект низкой базы после ранее действовавших ограничений на импорт. Среди новых или возобновленных направлений эксперт выделяет страны Африки, включая Танзанию и ЮАР, а также Вьетнам и Индию.

Зернобобовые в трендеОдним из перспективных направлений для российского экспорта становятся зернобобовые культуры. По словам исполнительного директора Союза экспортеров и производителей зерна Ксении Боломатовой, в сезоне 2025/26 их поставки достигли 3 млн тонн. Крупнейшими покупателями российских зернобобовых стали Китай, Турция, Пакистан, Индия и Бангладеш.

Руководитель аналитического агентства Russian Pulses Analytics Сергей Плужников считает, что российские поставщики зернобобовых прошли сезон достаточно устойчиво, несмотря на давление со стороны конкурентов и снижение мировых цен. Особенно заметным фактором стала ситуация на рынке гороха, где усилилась конкуренция с Канадой.

По словам эксперта, Канада на фоне напряженности в отношениях с Китаем старалась максимально ускорить экспорт гороха в первой половине сезона. Затем, после урегулирования политических и торговых вопросов, канадские горох и рапс вернулись на рынок КНР, усилив конкуренцию для российских поставщиков. При этом сам канадский рынок также оказался под давлением рекордного урожая и слабой ценовой конъюнктуры.

Сергей Плужников, руководитель аналитического агентства RussianPulsesAnalytics:

«С учетом исходных условий мы выступили в этом году очень достойно. Этот год был годом падающих цен, поэтому к экспорту мы подошли без перегибов».Дополнительное давление на российский экспорт зернобобовых оказали Казахстан, Австралия и Индия. По словам Плужникова, Казахстан активно предлагал продукцию по конкурентным ценам, что осложнило продажи в Турцию. Канада усилила присутствие на рынке чечевицы, а Австралия с крупным урожаем была более удобным поставщиком для Индии и Пакистана с точки зрения качества и логистики.

По нуту, отмечает эксперт, Турция показала хороший спрос, но его оказалось недостаточно, чтобы полностью сбалансировать российское предложение. Расширить поставки в Индию пока сложно, поскольку страна разрешает импорт только красного нута, а Пакистан предпочитает дези и закупает российскую продукцию нерегулярно.

При этом Плужников ожидает постепенного восстановления цен. По его оценке, ценовое дно, вероятно, уже пройдено. Поддержать рынок может сокращение урожая гороха и чечевицы в Канаде, а также погодные риски в Австралии и Индии. Сдерживающим фактором остаются запасы прошлого сезона, которые рынку еще предстоит реализовать.

Ставка на глубокую переработкуОтдельным направлением роста становится экспорт продукции более глубокой переработки зерна. По словам Ильюшина, в прошедшем сезоне в этом сегменте Россия скорее укрепляла позиции на мировом рынке, чем запускала поставки новых товарных групп. Однако по ряду направлений экспорт действительно начался впервые.

В частности, Россия начала поставлять неподжаренный солод в Танзанию и Камерун, поджаренный солод — в Китай, солодовый экстракт — на Кубу, кукурузный крахмал — в Афганистан и Грецию, маниоковый крахмал — в Индию.

По итогам сезона вырос экспорт кукурузного крахмала: поставки превысили 47 тыс. тонн против 36,5 тыс. тонн в сезоне 2024/25. Рост обеспечили страны ближнего зарубежья и Израиль. Экспорт пшеничной клейковины увеличился примерно до 16 тыс. тонн против 12,9 тыс. тонн сезоном ранее. Поставки картофельного крахмала также выросли — до около 5 тыс. тонн против 4,1 тыс. тонн за счет спроса со стороны ближнего зарубежья.

Илья Ильюшин:

«В новом сезоне надеемся на позитивную динамику отгрузок и дальнейшее укрепление позиций России на рынке глубокой переработки зерна». Экономика сезонаНа фоне высоких экспортных объемов сохраняется проблема маржинальности растениеводства. По словам Николая Лычева, рекорды поставок не означают улучшения экономики сельхозпроизводителей. Цены на основные зерновые оставались низкими, а производственные издержки продолжали расти.

Николай Лычев, руководитель аналитического центра «Мастерская агротрендов»:

«Итоги сезона я бы оценил неоднозначно. Главное достижение — высокий объем экспорта. Но на этих объемах мало кто заработал, прежде всего не заработали сельхозпроизводители. Цены на основные зерновые оставались исторически низкими».По оценке эксперта, в реальном выражении пшеница, ячмень и кукуруза за последние два сезона подешевели примерно на 20%. При этом на аграриев продолжили давить затраты на семена, агрохимикаты, технику и энергообеспечение. Не менее 60% парка самоходной техники, включая тракторы и комбайны, старше нормативного срока службы.

Ситуацию также осложняли высокая ключевая ставка и рост налоговой нагрузки. По словам Лычева, при действующем уровне ставок инвестиционная активность в реальном секторе, особенно в сельском хозяйстве, фактически заблокирована. Комфортным для отрасли уровнем он называет ставку не выше 12% годовых, однако в новом сезоне такой уровень пока маловероятен.

В результате рост экспортных объемов не компенсировал ухудшения экономики сельхозпроизводства. Цены на зерно остаются слабыми, издержки растут, а регуляторная среда не смягчается. Поэтому новый сезон может быть не менее сложным для производителей, чем завершившийся, считает эксперт.

Новости по теме:«Совэкон» пересмотрел оценки экспорта и урожая российского зерна

На грани рентабельности

Саратовская область в 2026г рассчитывает собрать 5,1 млн тонн зерновых

Мировой урожай зерновых и масличных может сократиться на 7-10% в 2027 году — прогноз. Из-за блокады Ормузского пролива

"СовЭкон" не усмотрел погодных рисков и повысил прогноз урожая пшеницы до 90,3 млн т

https://www.zol.ru/n/41B6E